失業時や自営業者で収入が激減した際の税金、保険料負担は案外大きいものです。

前年度の所得が高かった場合、収入が無くても地方・住民税、国民健康保険税とともに国民年金保険料の支払いが負担となってきます。

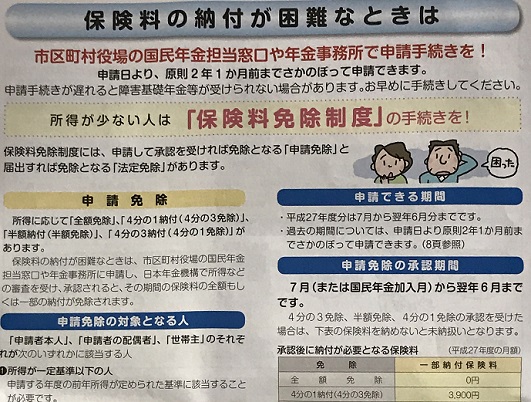

今回は失業等で保険料を納めることが経済的に難しいときに利用できる、国民年金の保険料免除制度とその手続き方法について紹介します。

失業時に利用できる特例免除制度

失業(退職)時に利用できる国民年金の制度として、特例免除制度というものがあります。

対象となる条件や申請の際の基準などを紹介します。

対象者となる条件

1.給与所得者(雇用保険の被保険者)が失業した場合

会社に勤めて雇用保険を支払っていた方は、失業後特例免除制度を利用することが可能です。

失業の理由は自主都合退職であっても申請可能です。

自身は厚生年金から国民年金へ切り替えるため役所で手続きをする際にこの制度を知りましたが、雇用保険受給資格者証の写しまたは雇用保険被保険者離職票等の写しが必要になります。

失業手続きの時にハローワークで雇用保険被保険者離職票の原本を提出することになりますが、特例免除制度を行う場合には必ずコピーを入手しておきましょう。

1年ごとの申請のために最大で3回必要になるケースがあるので、免除申請を行った後も2年間はコピーを保管しておきましょう。

2.事業の廃止(廃業)または休止の場合

併せて失業の状態にあることの申し立てが必要になってきますが、こちらのケースでも同じように特例免除を申請可能です。

個人事業を行っている場合、開廃業等届出書などが必要になりますが、公的機関へ提出した書類などが準備できれば申請可能となります。

審査の条件と、特例免除の内容

失業等による特例免除を申請する場合、本人の前年所得をゼロとして審査が行われます。

年度ごとに申請が必要になりますが、最大で2年間が対象期間となります。

配偶者および世帯主に一定の所得があるときには免除申請が通らない場合がありますが、免除となる可能性が高くなります。

一人世帯の場合は原則全額免除となり、免除期間中は年金加入期間扱いで、免除額の1/2を全額納付した場合の金額より差し引いた金額により年金額が計算されます。

全額免除で2年間特例免除の制度による恩恵を受けられた場合、2年間で年金の支払額はゼロですが、合計1年分の加入期間に相当する年金保険料を支払ったことと同じ状態になります。

特例免除の申請手続き方法

役所の国民年金担当窓口や管轄の年金事務所で申請手続きが可能です。

年金手帳or納付書(年金番号の確認できるもの)、印鑑(申請者本人が署名する場合には不要)、身分証明書、雇用保険被保険者離職票等が必要になるので、忘れずに持参しましょう。

低所得による保険料免除制度

先ほどの特例免除とほとんど同じですが、失業以外の場合で所得が減少して国民年金保険料の支払いが困難になった場合にも免除制度があります。

こちらは前年度の本人・世帯主・配偶者の所得により審査され、免除される額が全額、3/4、1/2、1/4の4種類あります。

免除審査における所得基準、所得の目安を表に記載しておきます。

・所得基準

| 免除の種類 | 所得基準 |

|---|---|

| 全額免除 | (扶養親族等の数+1)×35万円+22万円 |

| 3/4免除 | 78万円+扶養親族等控除額+社会保険料控除額等 |

| 1/2免除 | 118万円+扶養親族等控除額+社会保険料控除額等 |

| 1/4免除 | 158万円+扶養親族等控除額+社会保険料控除額等 |

・所得の目安

| 扶養人数 | 全額免除 | 3/4免除 | 1/2免除 | 1/4免除 |

|---|---|---|---|---|

| 3人扶養 (夫婦、子2人) |

162万円 | 230万円 | 282万円 | 335万円 |

| 1人扶養 | 92万円 | 142万円 | 195万円 | 247万円 |

| 扶養なし | 57万円 | 93万円 | 141万円 | 189万円 |

(平成27年度 国民年金のしくみより)

特例免除とは異なり全額免除は難しいかもしれませんが、一部でも免除が認められれば一時的にでも負担が軽減されるので、失業後の立て直し期間であったり、自営業で収入が激減した際は申請を検討してみてはいかがでしょうか。