資産運用といっても、最近はマイナス金利の影響もあって、銀行預金をはじめとして安定した運用が期待でき資産運用先では軒並み金利に期待できない状態になってきています。

銀行の定期預金以上の利回りを期待した場合、投資先に応じたリスクを背負う必要はありますが、比較的安定したところだと積み立て型の生命保険や信頼のある企業の社債、ある程度リスクをとれば、株(長期保有による配当・優待利回り)や不動産、場合によっては投資信託といった方法もとることが可能です。

管理人自身は、投資する元本に対して年間の利回り5%超えを目標に資金を投入しています。

時期にもよりますが、本記事作成時点では株や不動産では現段階で投下資本に対して年間で5%前後のリターンを得ることができています。

一方で、これらの金融商品ほどの利回りが期待できない場合も多いですが、「安定した運用利回りがある金融商品の1種」と考えることができるのが、各種借入金の利子(負債利子)を繰り上げ返済によって減らす方法です。

現在借入金に縁がなくても、今後住宅取得のために住宅ローンを組む機会がある方は多いのではないでしょうか。(統計データではここ数年、約4割の2人以上世帯で、何らかの借入金が存在するようです)

負債利子の効果を実感するために、低金利、元利均等返済での長期借入で、100万円を運用したとみなした場合(繰り上げ返済した場合)の効果を計算してみました。

借入金の利子額算出には複利計算が必要

借入金の利子は複利計算が原則になるので、運用効果を把握するのが厄介になってきます。

さらに繰り上げ返済した場合に返済期間を短縮するか、毎月の支払い額を減らすかどうか、並びに返済方式(元利均等か元本均等)によっても異なってきます。

「金利2.0%・ローン残り期間30年・ローン残額(≒契約額)2000万円・元利均等返済」の条件において、100万円を先行して返済した=100万円分多くの元金を支払って返済を開始してローンを完済した場合を考えます。

※先行して返済した100万円に対し、本来支払うはずだった借入金利子の分が形式上の運用益とみなすことができます。

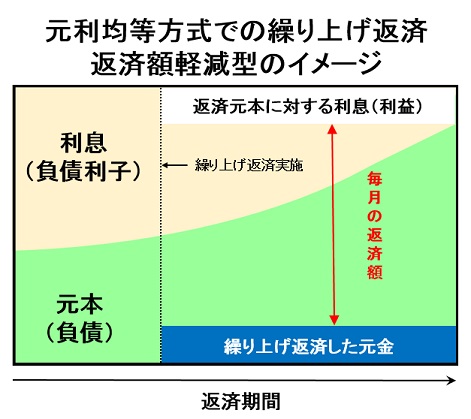

毎月の返済額を減らす場合

こちらの場合、単純に100万円を30年すなはち360回かけて元利均等で返済した場合の支払総額より計算可能です。

返済初期の利息のあまりかかっていない元本に対しても投入する100万円が割り当てられるようになるので、後述の返済期間を短縮する場合と比較して運用効果は小さくなります。

金額を算出するための計算式がありますが、内容が煩雑なため、今回は自動計算サイトを利用して算出した値を利用します。

計算の結果、毎月の返済額が約3700円少なくなり、30年間合計で本来支払うはずだった利息(利子)総額は約33万円分となります。

これを銀行の定期預金に近い形での金利に置き換えるため、複利周期1年・10年満期の定期預金に同じ金利で3回加入したと考えると、金利1.2%(税引き後0.956%)での資産運用に相当します。(単利の場合:1.1%・税引き前)

借入金の場合、全額返済することが前提になりますが、堅実な資産運用先の1つとしてとらえることが可能です。

実際は、住宅ローン減税や、経費計上による納税額の変動を考慮する必要があるので、算出した利回りはあくまでも運用を考えた場合の上限の値となります。

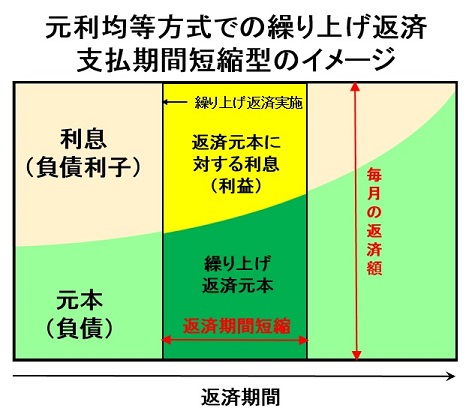

支払期間を短縮した場合

こちらは、毎月の支払額を減らす代わりに返済期間が短縮され、複利の影響が一番大きい最終年から起算した元本100万円分+利息に対して投入した資金が割り当てられるので、毎月の支払額を短縮した場合よりも100万円を運用した効果は大きくなります。

今回の条件では繰り上げ返済する前の段階で2000万円借入金があると、最後の2年間の返済額がちょうど100万円を複利周期1年・金利2.0%で28年運用した場合の金額と釣り合うので、繰り上げ返済によって返済期間を2年間短縮できたとして考えます。

この100万円による利息(利子)は、以下の2つの期間での利息を足し合わせたものになります。

1.元本100万円の返済が始まる28年間の複利運用利息

2.上記元本+利息を2年間元利均等返済した場合の利息

1.の場合、毎年2%の利息が付くことから元本に1.02を年数分掛け合わせることで算出できます。

元本+利息は100(万円)×1.0228=100×1.741=174.1万円と算出できます。

続いて174.1万円に対する2年間での元利均等返済を計算します。

結果、返済総額は177.7万円となるので、77.7万円が形式上の運用益となります。

これを先ほどと同じように複利周期1年の定期預金(28年間での運用益)に換算すると、金利が2.55%(税引き後2.031%)となります。(単利の場合:2.78%・税引き前)

いずれも、株や不動産投資に対する自身の目標の利回りには及びませんが、銀行の普通・定期預金などと比較してはるかに高い利回りと考えることができます。

利子額とともに考慮が必要な税金の話

単純な支払額は減るものの、今度は住宅ローン減税の対象となる元本が減ることや、必要経費となる借入金利息が減り税金が上がる可能性により、運用益が想定より低くなる場合があります。

その影響について考察してみました。

住宅ローン減税について

今回のシミュレーションに当てはめて紹介すると、長期借入時のローン残高の1%が所得税または住民税より10年間に渡って控除されるというものです。すなはち、条件の範囲内であれば住宅ローンの残高のうち1%が還付されるということになります。

繰り上げ返済方式によってローン残高が異なるので、それぞれ計算していきます。

なお本来であれば、10年分の年末ローン残高の差を算出して計算する必要がありますが、今回は大まかに1年目の年末残高(12回目の返済日時点の残高)、および10年目の年末残高(120回目の返済日時点の残高)の返済日のちょうど間である66回目の返済日における残高の差の10倍を、住宅ローン減税額の差額計算に使用しました。

毎月の返済額を減らす場合の住宅ローン減税への影響

66回目の返済日における、ローン残高の差額は約86万円でした。

したがって、10年間での住宅ローン減税額による利息減少額の最大値は以下のとおりです。

86×10×0.01=8.6万円

これを運用益と相殺すると、100万円を30年間運用した利息は24.4万円となります。

※ちなみに今回のシミュレーションでは関係ありませんが、現在は住宅ローンで金利が1%を切る場合もあるので、無理やり低金利で10年後の繰り上げ返済を前提に住宅ローンを借りておいて、住宅ローン減税額との差額を稼ぐ方法もあります。

期間短縮の場合の住宅ローン減税への影響

66回目の返済日における、ローン残高の差額は約111万円でした。

したがって、10年間での住宅ローン減税額による利息減少額の最大値は以下のとおりです。

111×10×0.01=11.1万円

これを運用益と相殺すると、100万円を30年間運用した利息は66.6万円となります。

不動産業・事業の経費算入とする場合

不動産投資を行っていたり、副業でも開業している事業規模の場合、投資用物件の借入金金利や自宅家賃の金利を経費に算入できます。

今回は所得税、地方税を中心に利息に対して30% の税金がかかると想定します。

最終的な利息は以下のとおりです。

毎月の返済額を減らす場合:約23万円

返済期間を短縮する場合:約52万円

この部分は、個人の所得や、借入金の使い道によりますがうまく節税できる場合や、住宅用ローンなどで節税対象にならない場合には、より効果が大きくなってきます。

ここまで紹介してきましたが、同じ利率でもその効果は異なってきますので、時間があれば一度シミュレーションして借入金の返済による運用効果を確認・計算しておくと、今後の金融商品の契約判断がよりスムーズになります。

まとめ

実際に、繰り上げ返済を想定して、借入金金利を利息としてみなした場合の運用効果を計算してみました。

契約しているローンによっても異なりますが、長期間の不動産投資や住宅ローン等を組んでいる場合、繰り上げ返済を利率の良い定期預金のように考えて運用することも可能です。

元々の借入金金利が高ければ、運用とみなした金利が1%を超える場合もあり、預貯金等リスクの低いローリターンな金融商品よりも各段に効率的・お得な運用が可能です。

税金の知識も必要不可欠なので、資産運用とともに税金(節税)の知識を合わせて身に着けておくことをお勧めします。