普段キャッシングや分割払いで借金する機会はありませんが、クレジットカードでの分割払いやキャッシング時の総支払額が一体いくらになるのか興味を持ったので調べてみました。

10万円のキャッシングの支払総額が11万円に?

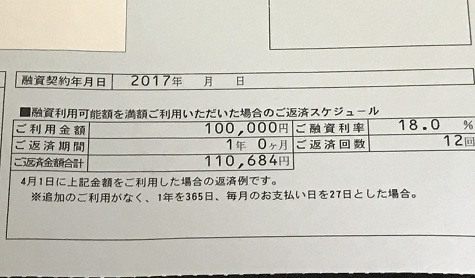

最近届いたカードの案内には、利率と返済回数が記載されていました。

<記載内容>

借入金額:10万円

借入利率:18.0%

返済期間:1.0年

返済回数:12回

返済総額:11万684円

支払いは毎月1万円、元利均等返済(リボ払い)の場合のシミュレーションです。

最後の1回は数百円程度の支払いなので、実質11回払いのようなものです。

この条件だと、毎月1万円ずつ商品の代金をリボ払いで支払った場合、合計で10%増しの支払いを行うことになります。

節約して必要な品を1円でも安く買いたい方も多い中、10%増しの支払いを行っても欲しい商品を考えてみましたが、あまり良い例が思い浮かんできませんでした。

とにかく、1年間にわたって支払うことで本来の価格の10%を利息として支払わなければいけないことに、驚いてしまった次第です。

元利均等払いと分割払いの手数料

クレジットカードの分割払いの場合、対象の支払いに対して、指定した回数で毎月定額で返済していきます。

クレジットカード会社の分割払いのページを見ると、実質年率、100円当たりの分割手数料が掲載されていますが、この「100円当たりの分割手数料」は、元利均等返済で毎月一定の金額を指定の回数でちょうど支払う場合の利息をもとに計算したものとなります。

元利均等返済は、毎月一定額の支払い分を先に残高×1か月間の利息の支払いにあて、残りを残高の返済にあてるという方式で、はじめのうちは利息の支払いの割合が高く、徐々に元本の支払いの割合が増えていく返済方式です。

リボ払いにも元利均等方式の支払い方法がありますが、分割払いが支払い(買い物)1件ごとに回数を指定して分割するために買い物時期と分割回数によって返済のスケジュールが決まるのに対し、リボ払いは残高に応じて利息計算や返済を行うため、返済回数や返済期間が変化しやすい傾向になります。

また支払期間は同じでも、1年(12回)未満での分割払いの方が実質年利が優遇されている場合があるため、手数料率は分割払いの方が低くなる場合があります。

楽天カードの分割払いでは、2017/11時点では、実質年率、100円当たりの分割手数料が以下の通り設定されています。(主な分割回数での情報を抜粋しています)

| 分割回数 | 実質年率 | 100円当たりの分割手数料 |

|---|---|---|

| 3回払い | 12.25% | 2.04円 |

| 6回払い | 13.75% | 4.08円 |

| 12回払い | 14.75% | 8.16円 |

| 18回払い | 15.00% | 12.24円 |

| 24回払い | 15.00% | 16.32円 |

| 36回払い | 15.00% | 24.48円 |

手数料がきれいに比例の関係になっているので、実質年率が低い回数ほど少なくなっているのが気になりますが、実際は複雑な複利計算の上で100円当たりの分割手数料が算定されています。

分割払いの支払額・支払総額を計算するうえでは「100円当たりの分割手数料」だけわかっていれば十分で、分割前の金額と分割回数さえわかれば、支払金額の合計(利息額)、月々の支払額が計算できます。

1年間に分けて支払った場合の支払いの増額分は約8%、一番長い3年間に分割しても支払いの増額分は約24%(1回あたりの支払額:元々の価格の約3.5%)です。

安いと思た方もいるかもしれませんが、住宅ローンが0%台~2%台前後で借りれてしまうこと、また家電類など購入してから年数が経つにつれて価格が下がるものが多いと考えると、安易に分割するよりも安くなったタイミングで一括で購入する方がお得なようにも感じます。

リボルビング払いの少額返済は危険

自身はキャッシング枠はいらないと考えているので、0円ないしは最低額(10万円の場合が多い)でカードの申し込みをするのですが、勝手にキャッシング枠が付いてくるカードも中にはあります。

限度額はさておき、リボ払いのメリットとして紹介されている項目は、主に以下のような4つとなります。

1.月々定額払いで毎月の返済負担を分散できる

2.一括払いの負担が大きいときに後日リボ払いに変更できる

3.最低額支払い+繰り上げ返済により家計に応じて支払いできる

4.ポイント2倍やキャンペーン等で優遇されている

ここで個人的にメリットと感じるのは、毎月の支払い額が調整できるという点です。

分割払いであれば、分割払いの積み重ねで支払い額が決まるのに対し、リボ払いを利用すれば毎月2万円の支払いにしておき、余裕のある月は5万円を目安に返済するなど、支払いの自由度が増すことが大きなメリットです。

一方で、後日でもリボ払いに変更できたり(なおかつ付与されるポイントが高くなることがある)、頻繁にリボ払い利用でのキャンペーンを実施しているのは、カード会社が最終的にはリボ払いにより収益を得ることを目的としています。

うまく使いこなせれば便利な支払い方法であることには間違いないですが、金利は年率15%や18%など分割払いよりも高めに設定されている場合もあるので、下手をすれば返済回数が長引き、楽天カードでの36回払いと比較して高い返済金額となる場合があります。

楽天カードのリボ払いは、元金定額方式のため、同じ元利均等方式での返済を行う元々はリボ払い専用カードのP-one Wizにて、50万円利用した場合の返済のシミュレーションをしてみました。

このプランで支払いを続けていくと、支払い完了までに約5年、利息が元々の価格の50%を超えるなど、低金利時代の真っただ中で割高な利息を支払うことになります。(利息や支払期間はカード会社の)

リボ払いの初回支払い時より1年前後は支払額の半分が金利になっていたので、リボ払いで長い期間をかけて少額返済を行うことは安易な借金といえるのではないでしょうか?

もちろん5年かかって払ったらの場合なので、少額ずつ返すばかりでなく、計画的に繰り上げ返済を行い、安易な借金のままの状態にならないように注意が必要です。

まとめ

分割払いやリボ払いで支払った場合の支払総額を調べた結果、分割払いでは元々の代金+2.04%~24.5%、リボ払いでは条件が悪いと+50%となる場合もあるようです。

どちらも手元に十分な現金・預金やボーナスなどでの収入見込みがあれば、支払う必要のない利息を支払うことになるので、浪費して長い期間かけて借金を返すといったような、安易な借金とはならないように注意して分割払いやリボ払いを利用しましょう。

時には購入を見送ったり、入手時期を遅らせたり、中古で状態の悪いものを入手するといった工夫も必要です。