日々の節約や資金のやりくり、支払いに欠かせなくなっているのがクレジットカードですが、種類が多くあり、どのカードが一番良いのか分かりにくくなってきています。

クレジットカードを作る理由はそれぞれあると思いますが、ポイント還元(節約)を重視した場合の選び方は、「メインの買い物場所・サイトで高還元率・割引が受けられること」、あるいは「常時どこでの支払いでも高い還元率であること」のいずれかで、ポイント等を効率よく貯め・使いこなすため、支払いの多くまたは全部を1つのカードに集約することになります。

前者の利用状況に応じたカードは様々あると思いますが、今回は後者の常に高い還元率のカードより、おすすめの「REXカード」について紹介します!

REXカードの基本情報|還元率は最高水準の常時1.25%

REX(レックス)カードは価格.comを運営する株式会社カカクコムと提携しているJACCSカードです。

楽天カードをはじめとしたショッピング系のカードと比較して、入会審査がやや厳しいとも言われています。

1.25%という高い還元率が魅力のクレジットカードです。

| カード名 | REXカード(JACCS系列) |

|---|---|

| 還元率 | 1.5%(Jデポの場合)⇒1.25%(2017年改悪後) |

| ポイント | 付与:月額利用額2000円ごとに30ポイント 交換:Jデポ|1500ポイント⇒Jデポ1500円分 ANAマイル|1500ポイント⇒300ANAマイル |

| 年会費 | 2500円(税抜)、年間利用金額50万円以上で次年度無料 |

| ブランド | VISA |

| 電子マネー | ・付属:なし ・ポイント付与:モバイルSuica、SMART ICOCA ※Apple PayではQUICPayとして利用可能 |

| ETCカード | 発行無料(ポイント付与対象) |

| 特典 | 価格.com安心支払いサービスで還元率が1.75% |

一般的なカードの還元率は高くても1.0%というものも多いですが、常時1.5%の還元率を実現してくれています。

年間50万円以上利用すると年会費がかからず、その高還元率の恩恵をフルに受けることができます。

※2017/6に改悪の案内があり、2017/10より基本還元率1.25%、年会費は無料となります。

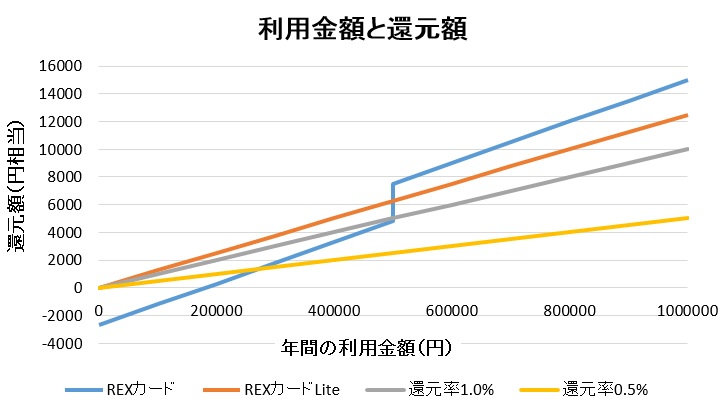

利用額別還元率とREXカードLite等との比較

REXカードを利用するうえで注意しなければならないのが、年間の利用額と年会費の問題です。

年間50万円以下の利用額の場合、年会費がかかってくるため高い還元率が年会費で相殺されてしまい魅力の還元率が低下してしまいます。

年間の利用額に対する還元率を計算し、一般的な還元率0.5%、1.0%のクレジットカードおよび還元率1.25%で年会費無料のREXカードLiteと還元率1.5%のREXカードとの使い分けの目安となる利用額を計算しました。

| 年間利用額に対する還元額 | ||||

|---|---|---|---|---|

| 10万円 | 30万円 | 50万円 | 100万円 | |

| REXカード | -1200円 | 1800円 | 7500円 | 15000円 |

| REXカードLite | 1250円 | 3750円 | 6250円 | 12500円 |

| 還元率1.0% | 1000円 | 3000円 | 5000円 | 10000円 |

| 還元率0.5% | 500円 | 1500円 | 2500円 | 5000円 |

還元率のみに注目した場合、節目となるのは還元率0.5%のカードと並ぶ年間利用額30万円前後(月間2万5千円)、およびカード年会費が無料になる年間利用額50万円付近です。

一般的な還元率1.0%のクレジットカードや、同じJACCSカードが発行する還元率1.25%で年会費無料のREXカードLiteとの還元額が逆転するのがちょうど年会費が無料になる年間利用額が50万円(月間4万2千円)に到達したときになります。

還元額を計算する限り、REXカードは年間の利用額が50万円以上となる利用者向けといえそうです。

利用見込みがはっきりしない場合は月間の平均利用額が5万円を超えた段階で申し込みをすると、年会費分がかからずカード本来の高い還元率の恩恵を受けることができます。

ETCカードが無料発行できポイントも付与

REXカードがメインカードとしておすすめできる理由に、「ETCカードの無料発行(年会費無料)・ETC利用も還元の対象」ということが挙げられます。

他のカードでは年会費がかかってきたり、ポイントが付与される利用対象外になったりと、通常のショッピングと比較すると条件が悪くなってしまう場合があります。

メインで利用するカードでは、万能であることが選ぶ際の1つのポイントになると思いますが、REXカードは利用機会に影響されずに使いやすいカードといえます。

年会費無料のカードでもETCカードの発行費用や年会費は無料だったり、ポイントが付与対象だったりするので、お得にポイントを貯めたい方にとっては注意が必要になります。

貯まったポイントはJデポで現金値引きできる

REXカードの利用しやすい理由の1つに、貯まったポイントをJデポに交換でき、請求額より現金値引きという形で利用できるので、ポイントの利用機会に困らないといった点があげられます。

ポイントを利用するためには20万円分単位の利用が必要ですが、元々年間50万円以上利用する方向けのカードなので、年間少なくとも2~3回は値引きの恩恵を受けられることになります。

有効期限はポイントが付与されたのち2年間です。

Jデポの他、ANAマイルにも交換することができますが、交換のレートが1500円分のポイント⇒300ANAマイル(1ANAマイルを1円相当と考えた場合の還元率は0.3%)とあまり良くないので、ANAマイルをかき集める理由がない限りはJデポへ交換した方がお得になります。

ショッピングサイト向けのポイントがたまるカードでは、ポイントを消化しなければ割引の恩恵が受けられませんが、REXカードようなJデポの場合、継続した利用(Jデポに交換した金額相当分の利用)があれば額面通りの割引の恩恵が受けられるので、普段ネットショッピングしない方やポイントを集めない方にも使いやすくなっています。

REXカードのデメリット

高還元率カードゆえに他のカードにある機能がないとデメリットとして扱われてしまいやすいのがREXカードです。

デメリットというよりほかのカードで補うべき項目も含めて紹介します。

利用可能枠が少なく審査は厳しめ

口コミなどを見ていると比較的審査が通りやすい楽天カード等と比較し、審査が厳しめといった特徴があるように思います。

一方で会社員で安定した年収(見込み)があれば、それほど審査が難しいというわけではないので、最初の1枚目としてチャレンジしてみても良いでしょう。

自身は会社員時代の与信で申し込んだため、すんなりと審査を通過してくれました。

利用開始直後の限度額は50万円と低めでしたが、スマホやインターネット代金など固定費の支払いを一手にREXカードへ移行したり、ほしいものを買い集めたりで月間10万円前後の支払いをコンスタントに続けたこともあり、ご利用可能枠の増額の申請が通りました。

<これまでのREXカードの増枠申請結果>

3か月後:×

6か月後:〇 50万円⇒80万円

9か月後:〇 80万円⇒100万円

12か月後:〇 100万円⇒120万円

15か月後:×(十分な限度額が確保できたのでここで終了)

利用可能枠が少ないとも言われていますが、約3カ月に1度利用限度額の引き上げの申請が可能です。

結果的に1年で70万円分の増枠の申請が通りました。

利用限度額の半分以上使用したのは不動産取得税を支払ったときや買いこみでまとめ買いしたとき位ですが、いざというときに活用できるので役に立っています。

ただし、利用状況や属性にもよるので、入手直後からメインカードでたくさん買い物をしたり、税金をまとめて支払う場合には物足りなくなる場合もあります。

利用額が少ないと還元率が1%未満へ下がる

繰り返しになりますがREXカードは年間50万円以上の利用者がお得になるようになっています。

利用額50万円以下で年会費がかかる場合は実質の還元率が1%未満となってしまうので、高還元率の恩恵を受けられないどころか、還元率1%の年会費無料のカードのほうが節約効果が高い場合も出てきてしまいます。

仕事をはじめ住環境によっても大きく利用可能額が変わるので、ボーダーラインの利用額の場合には注意が必要になります。

nanacoチャージでポイントが付与されない

高還元率カードであるだけに、クレジットカードチャージでの電子マネー付与対象になれば文句なしですが、公共料金の支払いのためにnanacoへチャージする場合には高還元率の恩恵を受けられないので、デメリットと感じる場合もあるようです。

この部分は、デメリットというよりあればラッキー程度の間隔なので、電子マネーのチャージに強いカードがほしい場合は別途サブカードを作る必要があります。

ポイントの恩恵を受けられるまでの時間がかかる

これは制度上仕方のない部分もありますが、請求時の金額より還元分の一部が値引きれて引き落とされる高還元率のP-one Wizカードや、1ポイントから利用可能なポイントを付与する楽天カードやYahoo!JAPANカードなどと比較すると、見劣りしてしまう部分ではあります。

その分、請求額に対する値引きで使用用途を気にせず使うことができますが、ポイントが付与されてから値引を受けられるまで最短でも1か月かかってしまいます。

年間50万円以上利用する場合には2~3か月に1回キャッシュバックが申請できるペースになります。

REXカードで支払いしている料金

店舗やネットショップなどでポイントが優遇されるカードがない場合、基本的にはREXカードを支払いに利用します。

現在REXカードでの支払を行っているものを箇条書きにします。

・固定資産税、自動車税等の税金・公共料金類

・ヤフオク!のシステム利用料等

・スマホ・格安SIM等の通信費

・クリックポスト、はこBOONなどの送料

・特典あるカードを持たないお買い物代金

・特典あるカードを持たないネットショップの代金

・メルカリ、ラクマなどのフリマアプリの支払い

・高速料金(ETCカード)

・ガソリン、コインパーキング代

・保険代金

自身の場合は楽天やYahoo!など、買い物でポイントがお得に貯まるサイト以外での買い物は基本的にREXカードで支払いを行っています。

税金や保険代、スマホ代、月額課金の料金など、費用が大きく変わらな代金の支払いがあれば、その支払額をベースに、年会費のかかる基準となる年間50万円以上がクリアできるか検討してみてください。

家賃をクレジットカード払っている場合には、安定して年間50万円以上の利用が見込めるので、できるだけ多くの料金をまとめることがお得に利用するコツだと思います。

REXカード以外におすすめなクレジットカード

メインカードに最適なクレジットカードは利用環境によって異なります。

ネットで買い物する機会が多かったり、万能なカードに関しては以下のページでまとめています。

同じく1.5%の還元率となるP-one Wizカードや、楽天市場でのお買い物での獲得ポイントが4%以上となる楽天カードをはじめとしたおすすめのカードをピックアップして紹介しています。

まとめ

REXカードを利用している立場から、メリット・デメリットを紹介しました。

店舗やネットショップなどでポイントが優遇されるカードがない場合、基本的にはREXカードを支払いに利用しています。

年間の支払額が50万円を超えると高還元の恩恵を受けられるカードになっているので、年間の利用状況に応じてメインカードとして利用するつもりで保有してみてはいかがでしょうか。

(REXカードHP)