2018年6月からのLINE Pay改定内容が、直前にようやく発表されました。

ポイント制度の改定内容と、これまでLINE Payカード利用で常時2%還元を受けられた利用者目線での印象について紹介します。

ポイント制度は相対判定での最大2%還元へ

2018年6月より、新たに「LINE Pay「マイカラー」プログラム」という名称のポイント制度が開始されます。

内容・条件について現時点で判明していることを紹介します。

プログラムの対象者と判定方法

<対象者>

LINE Moneyユーザー

⇒本人確認(銀行口座連携)が完了しているユーザー

(対応しているネット銀行口座があれば、即日LINE Moneyユーザー登録が完了可能)

<カラーの判定要素>

詳細不明:「LINE Pay」ユーザー全体と個人の利用状況をもとに、相対的に判定

⇒前月20日までのQR/バーコード支払い、LINE Pay カード支払い、オンラインショップでの「LINE Pay」残高からの支払い、「LINE Pay 請求書支払い」、送金などのご利用状況をもとに翌月のバッジカラーを判定。

<カラーの適用期間>

1ヶ月間(毎月1日更新)

※20日までにLINE Money登録が完了した場合は翌月から、21日以降に登録した場合は翌々月からカラーが適用されます。

ポイント制度の詳細とポイント付与条件

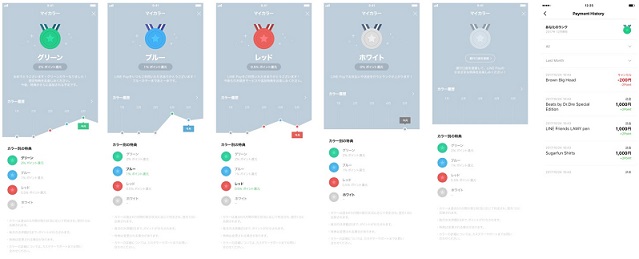

<インセンティブ内容(バッジカラー&ポイント還元率)>

| バッジカラー | インセンティブ (還元率) |

その他 |

|---|---|---|

| グリーン | 2% | 別途インセンティブの予定あり |

| ブルー | 1% | |

| レッド | 0.5% | |

| ホワイト | 0% | |

| バッジなし | 0% | LINE Cash(本人確認未完了)時 |

※2018年6月時点での情報

<インセンティブ付与条件>

①支払額合計10万円までがポイント付与対象

②累計支払額が10万円以下となるお支払いのみがポイント付与対象

※累計支払額が10万円を超える支払いはポイント付与対象外となる

(累計支払額が8万円の状態で4万円の支払いを行うと、4万円丸々がポイント付与対象外となり、部分的な累計金額への反映は行われない)

<LINEポイント付与対象の支払方法>

・QR/バーコード支払い

・LINE Payカード

・LINE Pay残高支払い

・LINE Pay請求書支払い

・自販機を利用したお支払い

※上記支払い方法かつ、支払額の累計が10万円以下となるお支払いに対して有効

<LINEポイント付与対象外>

・LINE Payに登録したクレジットカードでの支払い

・LINEの友だちへの送金

ポイント制度改定に対する印象

ポイント還元率はこれまでが異常で、現在のクレジットカード、プリペイドカード類の改悪の流れからすれば、今回の流れは予想できたお話です。

最大2%還元と最高水準の還元率の維持自体は可能なものの、インセンティブ(バッジカラー)判定の基準が現時点で不明かつ、上限が設定されたため、ほとんどのユーザーにとっては改悪となる模様。

また、突然条件が発表されたため、LINE Moneyユーザー登録が間に合わずに6月からのポイント制度判定に間に合わないケースもあるなど、ユーザー軽視となってしまっている側面も。

個人的には多少の手間をかければ還元率が良くなるため、還元率の良い支払方法として利用するメリットはゼロではなかったと思いますが、今回の改定でより使いにくくなってしまった印象があります。

「QR/バーコード支払い」「LINE Pay請求書支払い」などは今後便利は支払い方法として普及することも考えられますが、少なくとも普段のお支払い(カード払い)へは影響がでるものと思われます。

LINE Payカード払いの代わりとなる支払い方法

これまでのLINE Payカードのように、常時2%還元というのは難しいですが、新プログラムで10万円分利用かつ2%還元でも獲得できるポイントは最大2000円分です。

多少還元率は下がる場合もありますが、せいぜい1000円ほどしか差がないので、使いやすさや時間的なメリットを重視する方が現実的のように思います。

おすすめする代替案をピックアップして紹介していきます。

楽天デビッドカード(JCB):還元率1%

LINE Payカードのようにプリペイドでの支払いとしての代替でお勧めなのが、楽天デビットカードです。

還元率は1%となってしまいますが、クレジットカードではないため16歳以上であれば審査不要で発行可能で、これまでクレジットカードが発行できないためにLINE Payを利用せざるを得ないユーザーにも利用できます。

また都度引き落としのため、チャージする手間が省けるのも便利なところです。

新プログラムの還元率が不明のため、直ちに乗り換える必要はないかもしれませんが、還元率が0.5%以下となる場合、並びに対応銀行の関係でLINE Moneyユーザーに登録できない場合の乗り換え先としても活用できます。

プリペイドカードは他にもありますが、LINE Payカードを除いて還元率が一番良いのが楽天デビットカード(JCB)なので、新たな支払い方法としてプリペイドカードを探している場合にはおすすめです。

楽天ポイントチャージの楽天Edy払い:還元率2.5%

楽天ポイントを毎月開催されるキャンペーン時に楽天Edyへとチャージすると、キャンペーンポイントと合わせて合計2.5%還元となります。

自身は楽天ユーザーで毎月たくさん楽天ポイントがたまるので、ネット以外の支払い時には楽天Edyを優先的に利用しています。カード払いと同じようには使えない場合もありますが、コンビニ、スーパーでも利用できる機会が多く、LINE Payカード払いの代替としても十分使える場合があります。

還元率は現時点で元々のLINE Payの還元率より高いため、自身がLINE Payカードの作成を見送った原因にもなっています。

もちろん毎月の支払い額をカバーできるほどではない場合も多いですが、楽天市場&楽天カードユーザーの場合、導入する価値は十分にあります。

ビックカメラSUICAカード等での電子マネー払い

クレジットカードチャージの電子マネーを積極活用する方法で、最近は改悪の流れが続いていますが、使い方次第では現在でも1.0%を超える還元率を維持できる場合があります。

主な組み合わせ・使い方は以下の通りです。

(還元率はnanacoのみセブンイレブン支払い時を想定)

SUICA:ビックカメラSUICAカードチャージで1.5%還元

楽天Edy:リクルートカードチャージで合計1.7%還元

nanaco:リクルートカードチャージで最大2.2%還元

※リクルートカードチャージの上限は月3万円分まで

還元率は2%を切る場合がほとんどですが、支払先によってはクレジットカード払いの還元率よりも高くなる場合もあるので、こちらも代替候補となります。

高還元率のクレジットカード利用

還元率は2%には達しませんが、後払いで手元に多くの現金を残すことができ、またチャージ作業が不要で利用できるため、時間的にもメリットがある方法です。

通常の還元率に注目した場合、代表的なのが以下の4枚です。

P-one Wiz:還元率1.5%

Reader’sカード:還元率1.26%

REXカード:還元率1.25%

リクルートカード:還元率1.2%

また、あまり大差ないとして還元率1.0%以上を条件に探せば、他にもお得なカード存在します。

常時還元率2%を維持することは難しくなりますが、これらのカードを使いこなすことが出来ればあまりLINE Payカードの改悪による影響を受けずに済みます。

自身は楽天でのお買い物が中心で、実店舗ではあまりお買い物をしないため、LINE Payカードの還元率が改悪になる影響はありませんでした。

またキャンペーンをうまく活用する場合、以下のカード・使い方も代替候補となります。

※2018/5時点の情報:同じく改悪、キャンペーン廃止の可能性があります。

<楽天カード>

楽天カードではここ1年ほど毎月連続して、楽天市場でのお買い物金額に応じて、街での楽天カード利用時の還元率が最大2%となるキャンペーンを開催しています。

楽天カードは通常1%還元ですが、キャンペーン利用時の街でのお買い物の還元率は以下のようになります。

楽天市場で4万円以上利用した月⇒10万円まで2%還元

楽天市場で1.5万円以上利用した月⇒20万円まで1.5%還元

普段の利用状況次第では、毎月10万円までは還元率2%となるので、楽天ユーザーを中心に重宝する方法となっています。

<Yahoo!JAPANカード>

Yahoo!にも不定期開催とはなりますが、ショッピング利用時の還元率が2%、3%となるキャンペーンを開催しています。

普段は還元率の都合で利用する機会はなくても、キャンペーン時には非常にお得になるので、サブカードとして保有しておいて損のないカードです。

また改悪とはなりましたが、現在でもnanacoチャージで0.5%還元が受けられる希少なカードで、またTポイント(通常ポイント)はウェルシア薬局で毎月20日に利用すると1.5倍相当の価値となるので、見かけの還元率以上にお得になる場合があります。

<Polletカードの活用>

Polletカード単体での還元率(チャージ時の特典)は0.5%とあまり高くはないのですが、先ほどの楽天カード・Yahoo!JAPANカードのキャンペーンと組み合わせることで、価値を発揮する場合があります。

2018年6月時点では残念ながら1回のクレジットカードからのチャージの上限が5万円なのに対し、300円の手数料がかかるため、単純計算での還元率はクレジットカード還元率-0.1%となります。

ただし、キャンペーン時の効果を先送りしたい場合には有効で、この場合に限っては0.1%のロス以上のメリットを受けられる場合も。

LINE Payの送金機能も含めてデメリットに?

ポイント制度の改定とともにもう1つ気になるのが、現在CMでもおなじみのLINE Payによる送金についてです。

口座番号が不要で無料で送金でき割り勘にも便利と宣伝がされていますが、LINE Pay自体の還元率が下がると、LINE Payで送金されること自体がデメリットになってしまう場合もあり得ます。

もちろんLINE Payで別の方へ送金する場合にはよいかもしれませんが、引き落としなどの各種支払いには利用できないほか、支払いでの還元率低下or出金時手数料(216円)を考慮すると、LINE Payで送金を受けるよりも、銀行口座への振り込み&別の支払い方法を採用する方がメリットになる場合があります。

例えばお互いが楽天銀行口座を保有していればスマートフォン利用であまり手間なく手数料無料で支払いが可能なので、基準のあいまいなLINE Payを利用するよりも、他のサービスをうまく使いこなすという選択肢もあります。

またLINE PayカードはJCBブランドゆえに、楽天ペイ(オンライン決済)、d払いに利用できないため、LINE Pay自体をメインの支払い方法として利用すること自体にデメリットがあります。

今回の改悪は残念ですが、お支払い時の還元率とともに、一度お金を動かす環境を見直して見るとよいかと思います。

まとめ

元々常時2%還元のため非常に人気が高かったLINE Payですが、今回の改定(改悪)で使いにくくなってしまった印象があります。

LINE Payでの還元率2%が維持できない場合、特にクレジットカード保有者があえて利用するメリットが失われてしまうので、今回紹介した代替可能な支払い方法や時間的なメリットなどから、支払い環境を見直してみてください。