手軽にできる借金の1つに、クレジットカードのキャッシングがあります。

過去に1度(2社)からキャッシングしたことがありますが、今回はその時の体験と返済期限前の繰り上げ返済の方法について紹介します。

当日の現金受け取りが可能

作成したクレジットカードにキャッシング枠が設定されており、かつ利用可能な残高が残っていることが前提となりますが、与信の範囲内であれば審査も不要で、最短当日には現金(ATM経由)または預金残高への反映という形で受け取れます。

自身は、少ない資産の多くを株式で保有していた際、売却~出金が間に合わず口座残高が不足したため、やむ負えず楽天カード、イオンカードの2か所から短期間ではあるもののキャッシングした経験があります。

ネット上で手続きすれば当日に口座残高への反映や、ATMからの引き出すことも可能で、「あまり借金している自覚がなく、すぐに簡単にお金が借りれてしまう」というのが当時の印象です。

借りるための審査や、サラ金のATMに入る必要がなく、お金に困ったときに簡単に借りれてしまうのがメリットでもあり注意が必要な点ですね。

キャッシング枠での借金は年利18%

キャッシング枠設定(カード発行)以降の審査が不要で気軽に借りれることや、カード会社の広告でも、年利18%でも短期間で返済すればごくわずかな利息で返済できることから、利率を気にせずに借金してしまう方もいるのではないかと思います。

例えば20万円を年利18%で1か月間借りた場合、1.5%の利率が乗っかると考えて、元本と合計で20万3000円の返済が必要になります。

これを安いと感じる方もいるかもしれませんが、銀行預金や各種ローンの金利と比較すると、差が感じられます。

<各種金利参考例(2017.10時点)>

普通預金金利:0.001%

定期預金金利:0.01%

楽天銀行金利:0.1%(マネーブリッジ時)

住宅ローン:0%台~2%台

不動産投資ローン:1%台~4%台

教育ローン:2%台~4%台

カーローン:数%台

カードローン・フリーローン:数%~15%

ローン先の会社や、用途によっても利率は異なりますが、消費者側から見ると上から下へ行くにつれて金利が高くなっていきます。

キャッシングはこれらの金利と比較して、最も高い金利が適用されるので、「一時的な素早い借金には向いているものの、長く借りるには金利が高すぎて向いていない」ということができます。

長期的に借り入れる場合には審査を受けて低い金利で借り入れるのが鉄則で、審査が通らないからとキャッシングに手を出すと、中々借金が返し終わらずに苦しむ原因ともなるので、金利が一番高い借金であることは把握しておきましょう。

早期返済で利息負担が軽減可能

一度借りてしまうと、借り換えをしない限り、原則として借金に対する金利は変動しませんが、返済日を待たずに早期返済してしまえば、支払う利息負担を低減させることが可能です。

例えば、三井住友カードでは3つの支払い方法が利用可能です。

(キャッシング=キャッシングリボ払い)

自身もすぐに返済できるようになりましたが、長く借りて返済日を待っていても預金金利よりもはるかに高い金利がかかってしまうので、早期返済によりキャッシングから1週間ほどで全額返済しました。

キャッシング先の会社によっても異なりますが、早期返済する3つの方法を紹介します。

指定口座への振り込み

キャッシング先のカード会社より指定される銀行口座へ一括で返済するというもので、ほとんどのカード会社でこの方法が利用可能です。

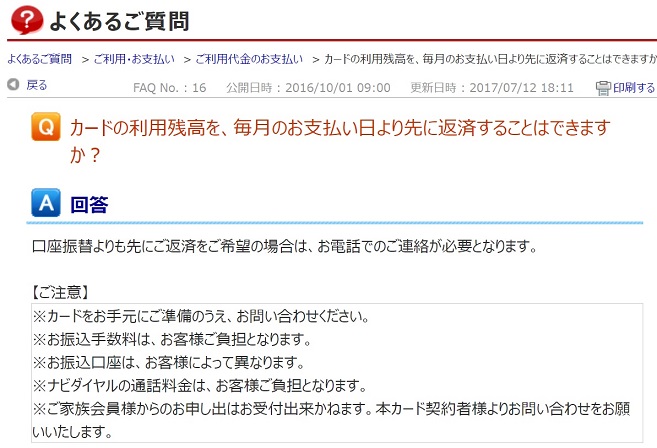

楽天カードの場合、FAQ上に早期返済に関する記載があります。

カード会社からすればできる限り長く借りてくれた方が利益になるので、積極的なPRはされていないことも多いですが、調べた範囲では各社とも何らかの方法で所定の返済日前の一括返済に対応しています。

自身が繰り上げでの一括返済に対応してもらった場合のやり取りは以下のようなものです。

<銀行振り込みでの繰り上げ返済の流れ>

・カード会社の窓口へ電話

・本人確認

・繰り上げ一括返済の希望を伝える

・振り込み予定日をオペレーターに伝える

・返済額、振込先を復唱しながら確認

・予定通り支払って、返済完了

支払日が決まらないと、オペレーター側も対応のしようがないので、振り込みができる日を決めておいてから連絡しましょう。

ネット銀行口座があれば都合の良いときに支払えてとても便利ですね。

一部繰り上げ返済には対応していない場合もあるので、一括の返済が基本と思っておくのが無難です。

ATMを利用した返済

銀行口座への振り込みと比較すると、一部のカード会社のみの対応になりますが、銀行へ預金するような感覚でキャッシュカードの代わりにクレジットカードを入れて、預け入れを行うと返済することができます。

1000円未満の端数の関係もあり、全額の返済に対応してない場合もあります。

勝手に返済することが可能なようですが、2重の引き落としとならないように、支払い可能な期限はHP等で確認が必要です。

また銀行振り込みの場合もそうですが、各種手数料がかかってくる場合があるので、手数料が借り入れ短縮期間による利息よりも低くできる場合に実践しましょう。

支払い・口座振替額の増額手続き

引き落とし時の支払額を増やす手続きをおこなうことにより、分割中あるいは分割予定だった支払いを一括で完了させたり、分割中の元本をより多く減らして増額支払い以降の利息を低減させることが可能です。

銀行振り込みと同じく、ほとんどのカード会社で利用可能です。

支払期日まで待つという意味では、銀行振り込みやATMでの返済よりもより多くの利息がかかる可能性もありますが、ネット銀行を保有していない場合でもインターネット上、または電話のみで手続きが完了できるのが利点です。

借入残高が数万円前後と少なく、かかる利息が少ない場合には、銀行振り込みやATM手数料を考慮してこちらを選択するという方法もあります。

いずれにせよ、複数の借金の中でも最も金利が高い場合がほとんどのため、早く返済することに越したことはありません。

今では「カード会社orカード名+一括or繰り上げ」返済とネット検索すれば、たいてい対応する方法がFAQで掲載されていますが、手続きに慣れていない場合にはひとまずカード会社のコールセンターへ連絡すると良いでしょう。

まとめ

クレジットカードでのキャッシング、繰り上げ返済について過去の体験をもとに紹介しました。

便利で手軽に借金できる一方、合法でお金を借りる中でも最も金利が高く設定されていることが多いので、繰り上げ返済・一括返済を活用してできる限り早い段階でのキャッシングによる返済を行うことで、余計な利息を減らすことができます。