会社員(給与所得者)として働いていると、自動的に給料から天引きされているので実感しにくいですが、収入に応じて所得税、住民税、社会保険料、厚生年金保険料といった税金・保険料を納めています。

一方で、自営業者や副業での課税所得がある場合、20歳以上の学生、車や不動産を所有している場合には以下のような税金を払い込み用紙等で自ら納付する必要が生じてきます。

・所得税

・住民税

・国民健康保険料

・国民年金保険料

・自動車税、軽自動車税

・固定資産税、不動産取得税

これらの税金を少しでもお得に納付する方法として、nanacoとクレジットカードを利用した手法を紹介します。

税金を節約するポイントはクレジットチャージ

税金を節約するといっても、税金が割引になるわけではありません。

納付書通り納めるので支払金額は同じですが、支払い方法にnanacoを利用することで、間接的なクレジットカード決済が可能になります。

具体的に言い表すと以下のとおりとなります。

nanacoへチャージする際にクレジットカードからチャージすることで、クレジットカードの利用額に応じたポイントが獲得できます。(一部のカード限定)

セブンイレブンへ行き納付書で支払いをする際、支払によるポイントは付与されないものの、nanaco払いが利用できます。

結果として、「税金の支払額×クレジットカードの還元率」で算出金額(ポイント)が節約になります。

節約といっても良くて1%程度の還元率なので、毎月の節約効果は1000円にも満たない場合も多いですが、納税額が多い場合には1年間で1万円を超える節約になる場合もあります。

同じくミニストップでのwaon払いでも同様に節約を行うことも可能ですが、こちらはイオンカードセレクトを利用したオートチャージが必要になるため、使い勝手は悪くなります。今回は紹介を行いませんが、同じように利用可能です。

節約に必要なクレジットカード&nanacoカードの準備

少し面倒ですが、税金のnanaco払いで節約を行うには事前の準備が必要になってきます。

行動圏内にセブンイレブンがあること、チャージに必要になるパソコン/スマートフォンは必須として、これら以外に必要になってくるクレジットカード、nanacoカード(nanacoモバイル)について説明します。

nanacoチャージでポイント付与があるクレジットカード

nanacoへのチャージでポイントが付与されるクレジットカードは年々減少傾向にあります。

還元率が良いものを中心に紹介しますが、紹介する以外のものではnanacoへのチャージがポイント付与対象外になっているカードも多くあるので、節約を考えている場合には注意してください。

楽天カード(JCBブランド)/ 還元率1.0%⇒対象外

2017/11利用分より、ポイント付与対象外となります。

JCBブランドに限定されますが、nanacoチャージでも還元率1.0%となり、利用機会を選ばず活躍が可能です。(写真は楽天プレミアムカード)

楽天市場でのお買い物ではポイントが常時3%還元され、また貯まった楽天ポイントは楽天Edyに交換することで、幅広く・お得に利用することが可能です。

他にも実店舗でのRポイントカードや楽天Payなど様々なところで貯まったポイントを利用することができ、無駄なく利用できるのも特徴。

メインカードにする場合にはVISAの方が良い場合もありますが、普段のお買い物に支障がない場合、これからサブカードとして作る場合にはJCBで作成するのも1つの手です。

楽天カードのおすすめポイントについては以下の記事で紹介しています。

Yahoo!JAPANカード(JCBブランド)/ 還元率1.0%

※2018年2月28日15時より還元率が0.5%へ改悪となります。

こちらも楽天カードと同じく1.0%還元を誇るカードで、JCBブランドのみが対応しています。

Yahoo!ショッピングやLOHACOで買い物する場合はもちろんですが、メインカードとして保有されている場合も多いのではないでしょうか。

自身は楽天での買い物がメインですが、Yahoo!ショッピング・ヤフオクで使用するため、サブカードとして作成する際にJCBにしておいたため、nanacoチャージにも転用できることになりました。

貯まったポイントはYahoo!ショッピング、LOHACO、ヤフオクを中心に利用できるため、利用機会に困らないのがメリットです。

リクルートカード(全ブランド)/ 還元率1.2%

還元率でいえば一番良いのがリクルートカードです。

VISA、JCB、Masterの3つのブランドすべてがポイント付与の対象となります。

VISA、Masterの場合は楽天Edyへのチャージも1.2%還元の対象となるので、こちらは楽天、Yahoo!とは異なりJCB以外でのカード発行がおすすめです。

以前は貯まるポイントがリクルートポイントであったため、あまりお得とは言えないカードでしたが、Pontaポイントと等価交換可能になったことで利便性が高まっています。

また、直近ではREXカードをはじめとしたJACCSカードの改悪により、今後2017/10より還元率の差が0.1%未満に縮まるため、注目度が高まってきています。

セブンカードプラス(全ブランド)/ 還元率0.5%

還元率は上記の3つのカードより下がりますが、VISA、JCB共に対応しており、チャージにより0.5%の還元があります。

nanacoカード一体型で保有していれば、わざわざ新たなnanacoカードを入手する必要もなく、お財布の中身もすっきりさせることができます。

今回紹介したのは、セブンカードがセブン&アイのグループ企業により運営されており、今後サービスが改悪された際の参考の値としてです。

今後は還元率が1%切ってもおかしくないですが、元々税金の節約が可能なこと自体がレアなので、改悪があってもうまく乗り換えていく必要があります。

nanacoカードの実質無料での入手方法

nanacoカードを店頭で購入する場合、セブンイレブンやイトーヨーカドーのサービスカウンターで1枚当たり300円の費用がかかってきます。

モバイルnanacoや先ほどのセブンカードプラスを利用すれば、無料でnanacoでの支払い環境は確保できますが、iPhoneユーザーの場合nanacoカードを入手するほうが一般的です。

nanacoカードを無料で発行する方法に関しては以下の記事にて詳しく解説しています。

なお、発行自体は即日ですが、クレジットカードチャージの設定ができ、支払いができるようになるまで2週間ほどかかってしまうので、1か月以上前から準備を始めることをお勧めします。

クレジットカードカードチャージの準備

発行が済み、クレジットカードチャージに必要なアイテムが揃ったら、クレジットチャージの設定を行う必要があります。

自身はYahoo!JAPANカードで行いましたので、その際のデータを用いながら紹介します。

クレジットチャージには本人認証サービス登録が必須

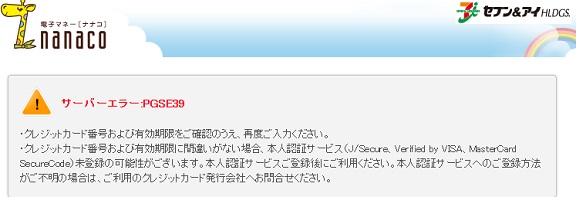

クレジットカードを作成しただけでは準備万全ではなく、そのまま登録しようとすると「サーバーエラー:PGSE39」というコードが表示されてしまう場合があります。

原因は2つあり、単純に入力したカード番号や有効期限の間違いの場合、または本人認証サービス(J/Secure、Verified by VISA、MasterCard SecureCode)未登録のいずれかになります。

自身の場合は本人認証サービス未登録が原因だったため、J/Secure登録のためにいったん作業を中断しました。

Yahoo!JAPANカードのJCBで登録しようとしていたため、J/Secureの登録をMyJCBから行おうとしましたが、これが失敗でその後2時間解決せず。。。

原因はJ/Secure登録をYahoo!カードの会員ページから行う必要があったためです。J/Secureの登録方法で検索をかけてしまったために、無駄に遠回りをすることになりました。

楽天の場合もカード会員向けの楽天e-NAVIから本人認証サービスの登録を行うようになっているので、必ず会員画面から手続きするように注意してください。

Yahoo!JAPANカードでの本人認証サービス登録方法

まずYahoo!カードのページにアクセスします。

ログインしてカード会員サービスメニューへとアクセスしたのち、右下にある「各種お手続き」の項目の「本人認証サービスの登録・停止」より登録を実施します。

表示された画面よりパスワードとセキュリティーコードを入力して申し込むだけで登録は完了します。

登録自体は5分もあれば完了するので、忘れずに行っておきましょう。

nanacoカードへのクレジットチャージ設定方法

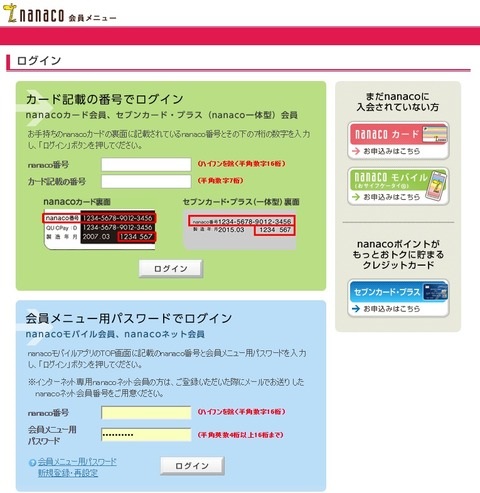

nanacoカード会員メニューよりnanaco番号、カード記載の番号または会員メニュー用のパスワードをを入力してログインします。nanacoカードのため、上側の緑色の部分に必要事項を入力してログインします。

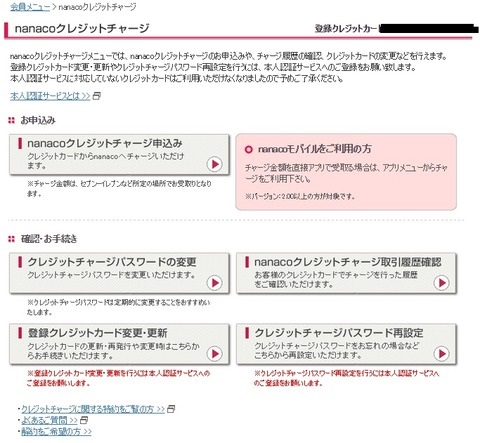

会員メニューよりnanacoクレジットチャージを選択

画面下側の「お申込み」の項目より、「nanacoクレジットチャージ申込み」を選択。

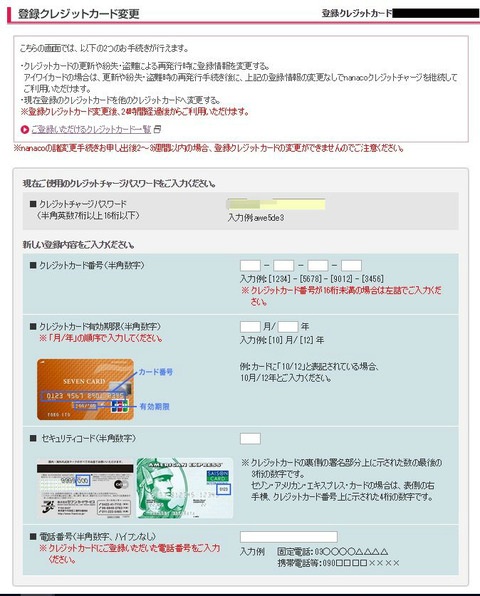

画面の記載事項に従って必要事項を入力します。(画面は変更手続き時のものになりますが、申込時に必要な内容もほぼ同じです。)

ここで問題が無ければ登録完了となりますし、問題があれば先ほど本人認証サービス未登録をはじめ、何らかのエラーコードが表示されます。

クレジットカードチャージ~支払いまで

準備ができたらいよいよnanacoでの支払いです。

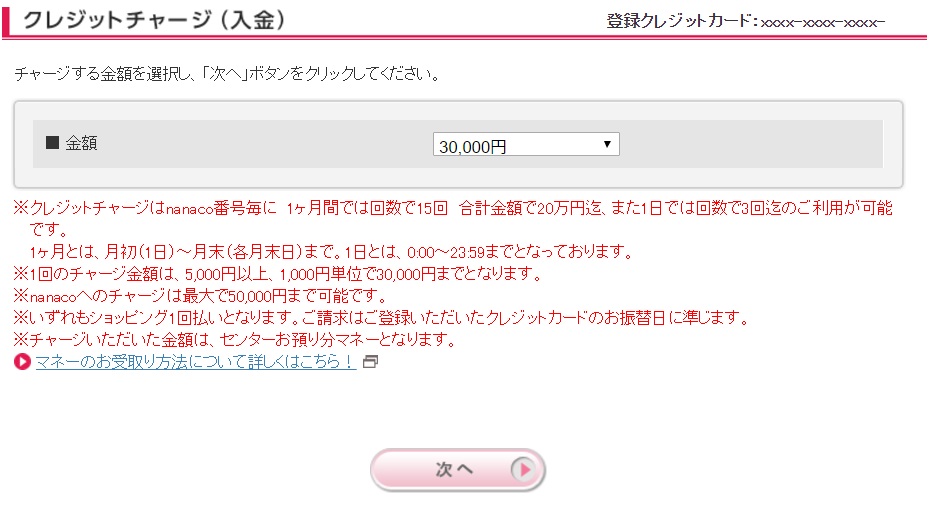

事前にnanacoへチャージが必要になりますが、支払・チャージのルール、決済金額の上限は以下のとおりです。

| 項目 | 詳細 |

|---|---|

| チャージ上限額 | 50000円 |

| 1回のチャージ可能額 | 5000円以上1000円単位で30000円まで |

| チャージの制限 | 利用金額:1か月20万円まで 利用回数:1か月15回/1日3回まで |

| カード1枚での支払い上限額 (残高0の場合) |

<1日で支払い> 自宅でのみチャージ:50000円 店頭でスマホからチャージ:90000円 <2日で支払い> 自宅チャージ+残高確認:100000円 店頭でスマホからチャージ:180000円 <3日で支払い> 190000円(理論上のMAX) |

| 1回の決済金額上限 | 25万円(チャージ上限5万×決済回数5回まで) ※2枚以上のカードが必要 |

1枚のカードで1か月最大20万円分のnanacoをチャージすることが可能です。

5万円以上の税金を一気に払おうとする場合、あらかじめ準備が必要になってきます。

現在は1枚のカードで19万円分まで一気に支払いが可能ですが、準備も含めて支払いまでに3日かかるので、節約するにしては煩雑な手続きになってしまいます。

できれば5万円以下の納付書で、数回に分けて支払ができるのが理想的です。

クレジットチャージの方法とセンター預かり

クレジットカードチャージは、会員メニューの項目よりクレジットチャージを選択して、パスワードを入力し、最後に金額を設定すれば会員ページ上での手続きが完了します。

ここでの注意点はnanacoカードへチャージする場合、クレジットチャージの手続きだけでは電子マネー残高へ反映されないという点です。

クレジットチャージした時点では、センター預かり分の部分に残高が反映され、セブン銀行ATM等で残高確認することで、電子マネーとして利用できる残高(カード内残高)へ反映されます。

センター預かり分の残高上限は、nanacoの残高上限と同じ5万円のため、実店舗を利用しない状態かつ自宅からのチャージでは5万円分が1日で支払いができる上限となります。

1枚のnanacoカードで5万円以上の支払いをする方法

クレジットカードでチャージした後、セブンイレブンのATM等で残高確認を行えばセンター預かり分が電子マネー残高へと移行されます。そしてセンター預かり分が5万円になるまで再度チャージができるようになります。

一度残高確認を終え、再度自宅に帰ってチャージすれば、センター預かり分と合わせて1日で最大8万円分のnanacoをチャージが可能です。2日目にさらに2万円をチャージすれば最大10万円分の残高が1枚のnanaco内に保有できます。

5万円以上の支払いをする場合、5万円分を支払って残高不足の表示が出た段階で店員さんに残高確認をお願いします。

するとセンター預かりとなっていた分が残高確認によって反映されるので、最終的に10万円までの決済が1枚のnanacoカードのみで行えます。

1日に8万円分のnanacoを支払いをしたい場合、あらかじめクレジットチャージでセンター預かり残高を5万円とした後にセブンイレブンへ出向き、確認が終わった直後にスマートフォン経由でクレジットカードチャージを行い、そのままレジへ向かえばOKです。

同じように1日に9万円まで支払いを行うことが可能ですが、手順は少し異なり、以下のようになります。

1日で9万円支払う場合(残高ゼロからスタート)

・3万円チャージ

・残高確認

・3万円チャージ

・残高確認(残高5万、センター預かり1万)

・3万円チャージ(残高5万、センター預かり4万)

・レジにて支払い

最終的に電子マネー残高5万、センター預かり4万でレジへ行くことになり、合計で9万円分の支払いが可能です。

1枚のnanacoカードで10万円以上の支払いをする方法

金額によっては、一度セブンイレブンへの来店が必要になりますが、支払い時にスマートフォンでチャージするのであれば、10万円を超える金額であってもに支払いを行うことが可能です。

10万円を超える金額を支払う場合、センター預かり分を反映してもらった直後に、手元のスマートフォン端末でチャージする必要があります。

スマートフォンでnanaco会員ページへアクセスし、以下の画面を表示させておきます。

チャージに手間取ると、後ろのお客を待たせてしまうことになるので、スムーズに支払いたい場合は1回分の追加チャージが限度になりそうです。

今回は13万円分の支払いを行う場合の手順の一例を紹介します。

<1日目>

・センター預かり分5万円までチャージ

<2日目>

・セブンイレブンで残高確認

・センター預かり分5万円まで2回でチャージ

・スマートフォンでチャージ直前の画面を表示

・レジにて支払い

・1回目5万円支払い時点で残高確認を依頼

・レジ店員の残高確認が終わった段階で、手元の端末で3万円チャージ

・2回目5万円支払い時点で再度残高確認を依頼

・残りの3万円を決済して終了

なおMAXとなる19万円を支払う場合、一度店頭で残高確認を行って、nanaco残高・センター預かり分ともに5万円、計10万円とした状態でレジへ向かい、3万円の追加チャージを3回、レジでの残高確認4回、計5回の決済を経て支払いが完了します。

複数回レジでチャージする場合には空いてる時間帯で行うようにして、他の利用者の迷惑にならない配慮も必要です。

20万円以上の支払いをする方法

最大で25万円(5万円×5決済)までまとめて支払いが可能で、23万円までは2枚、23万円超え~25万円までであればnanacoカードを3枚準備することで対応が可能です。

ただし、1枚のクレジットカードからチャージする場合、設定を解除して別のカードとチャージ用のクレジットカードの紐づけが必要になるので、1週間以上かかってしまいます。

高額な納税がある場合には、クレジットカードも複数準備したり、場合によっては納付書の分割を発行元に依頼するなどの対応が必要になってきます。

デメリットは費やした時間ほど効果がないこと

ここまで、nanaco払いの方法について紹介してきましたが、最後に実践するしないに関係してくるデメリットについて紹介します。

チャージ操作や残高確認など結構煩雑な操作をする場合もありますが、残高反映のためにセブンイレブンに寄ったり、店頭で手続きすると思いのほか時間がかかってしまいます。

ポイントが付くので節約にはなりますが、特に支払額が少ない場合、時間のロスによる影響が大きいので、あまり効率が良い方法とは言えない場合も。

数千円の税金をnanaco払いして、数十円節約してお得になっても、時間的に見れば自宅でクレジットカード納付や口座引き落としにした方がメリットがある場合もあるので、獲得できるポイントとかかる時間を踏まえて実践することをお勧めします。

ここ最近はクレジットカードで支払える税金も多くなってきているので、高い還元率のクレジットカードを利用して支払うという選択肢もありますので、都合の良い方法を採用してください。

nanacoカードでの税金支払いまとめ

nanacoカードへクレジットカードチャージを行い、税金支払いに活用することで、間接的に税金の節約に繋がる方法を紹介しました。

年間の納税額が多い場合には数千円以上節約になる場合があるので、かかる時間・手間も考慮しながら実践してみてはいかがでしょうか。